连年来,受宏不雅经济增长放苟且末端需求悲怆等挑战,九行八业正资格着前所未有的贫窭时辰,聚酯薄膜(BOPET)行业亦然如斯。受供需矛盾加重影响,BOPET产物毛利率大幅下落,企业停机减产成常态,产能期骗率下滑至近五年低位。相干词,濒临这一严峻的稽查,BOPET行业龙头——双星新材却展现出极强的韧性和活力。

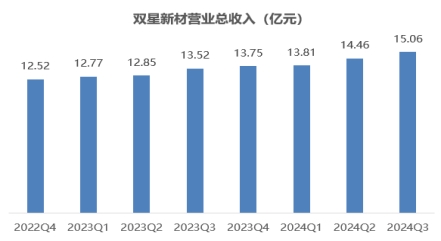

自2023年以来,双星新材在高基数的基础上,营收、产销量依旧保捏肃肃增长,2024年前三季度,公司收尾营收43.33亿元,同比增长10.70%,展现出其弘大的市集安妥智力和成见的行业地位。

那么,双星新材是如安在这片极冷中破局,收尾份额的捏续增长呢?

多元化产物矩阵,铸就发展“沉着器”

看成国度高新期间企业,双星新材恒久坚捏改进发展。自上市以来,公司邃密奴才市集需求,对标海外先进、研发改进产物,拓展业务邦畿。从光学基材、光学复合膜、MLCC基材、偏光片离保基材等高期间产物,到MLCC离型膜、偏光片保护膜、节能窗膜等,双星新材的产物线不停延迟,卑劣应用领域也从往日单一的包装印刷,拓展至液晶暴露、花消电子、光伏背板、汽车、建筑家居等。

如今,双星新材已成为膜材料行业产物种类最为皆全的企业之一,产物线涵盖60余系列、超100种品类、500多种规格,酿成光学材料、节能窗膜材料、可变信息材料、热平缓材料、新动力材料、新式包装材料中枢业务板块。多元化的产物结构,有用增强了双星新材期骗不同领域增长契机的智力,确保公司在濒临市集波动时仍能保捏沉着的发展态势。

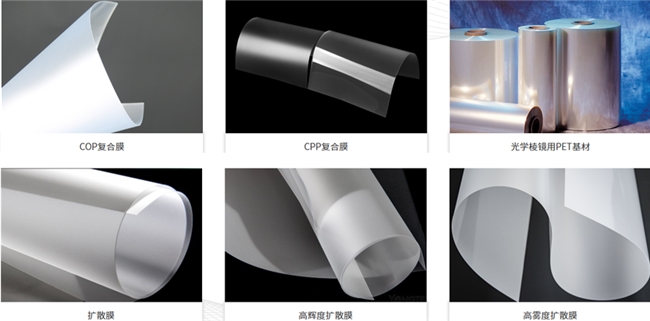

终点是在光学材料领域,双星新材业务施展捏续超预期。其产物平素应用于大尺寸液晶暴露、智高手机、触控面板等领域。2024年上半年,双星新材光学材料板块收尾收入12.89亿元,同比增多13.85%,市时局位进一步成见。

(双星新材光学材料部分产物图,起原:公司官网)

(产物应用:华为机灵屏110英寸)

全产业链生态,打造改进、质优、量稳“强引擎”

双星新材看成国内BOPET薄膜分娩的先驱,构建了从原料开发至制品制造的全产业链生态体系,涵盖原料开发、挤出拉伸、精密涂布、磁控溅射、微成型、电子光雕模具等全套期间工艺。连年来,公司捏续深远产业链高卑劣布局,收尾了纳米母粒中枢原料的工艺开发与入口替代,同期加码布局MLCC离型膜、偏光片离保膜等样式,进一步强化机群集群上风。

(双星新材斥地及厂区图,起原:公司官网)

值得一提的是,在回音册流体方面,凭借着原料开发及全产业链上风,双星新材快速研发复合铜箔,并于2023年6月得回业内首张订单,充分展示了公司研发实力。

(双星新材复合铜箔)

依托全产业链生态上风,双星新材在产物开发、质地与资本限制、产量保险及分娩贬责等方面取得了积极生效。公司从原料开发到最终产物的各个方法都严格把控质地,确保产物的高品性和一致性。同期,通过自主开发中枢原料,保险分娩的相接性和沉着性,有用提高了搪塞市集变化的智力。此外,公司还积极鞭策信息化开发,教悔智能制造智力,为市集拓展奠定了坚实基础。而近日公司告成入选了国度级《2024年5G工场名录》,展示了公司在信息化开发和智能制造方面取得的驱散。

“三足鼎峙”营销计策,成见客户“基本盘”

客户是企业分娩和发展的基石,肤浅的客户关系是企业耐久沉着发展的保险。因此,双星新材在捏续推动期间研发实力和分娩制造智力教悔的同期,高度嗜好营销做事收罗的开发。

连年来,双星新材积极围绕“三足鼎峙”营销计策,加大海表里市集布局,扩大销售渠说念和成就更平素的客户收罗体系,进一步牢固和教悔“双星”品牌影响力。其中,出口方面,双星新材取得较为积极生效,2024年上半年,公司收尾出口收入5.52亿元,同比增多37.73%,收入占比教悔至19.52%。

同期,双星新材通过多渠说念升值,为客户提供品牌化、各别化、改进化的优质产物及做事,进一步教悔市集竞争力,增强客户粘性。如今,双星新材已与三星、LG、海信、TCL、小米、华为、创维、康佳、三环、阿尔莫、库尔兹、寰宇数码、东鹏特饮、伊利、娃哈哈、农夫山泉、谐和、达能等繁密细分领域的领军企业成就了邃密互助关系,共同推动产物的应用与改进。

值得留神的是,在依托新材料上风捏续扩大市集份额的同期,双星新材凭借沉着的现款流积极鞭策投资扩大再分娩,优化产物结构。截止2024年三季度末,公司收尾固定财富和在建工程悉数67.95亿元,而财富欠债率仅为32.25%,低于行业平均水平,体现了其财务的肃肃性与健康情景,为改日的可捏续发展奠定了坚实基础。

看成BOPET行业龙头,双星新材聚焦产物、全产业链生态、客户资源等上风开云(中国大陆) Kaiyun·官方网站,在行业加重竞争、产能豪阔时,仍能捏续保捏竞争上风,成见行业地位。算计改日,跟着公司各项开发项谋划凯旋鞭策与行业向好趋势的延续,双星新材有望陆续施展新材料上风,肃肃前行。