民生证券股份有限公司刘文正,解慧新,杨颖近期对孩子王进行研究并发布了研究敷陈《事件点评:收购乐友剩余35%股权,资源协同更进一步,孩子王行业龙头上风捏续牢固》,本敷陈对孩子王给出买入评级,刻下股价为12.66元。

孩子王(301078)

事件:孩子王拟以现款不竭收购乐友国外买卖集团有限公司35%股权。2023年公司以支付现款的形状受让乐友香港捏有的65%乐友股权;24年11月21日,公司公告涌现,公司拟以5.6亿元现款不竭收购乐友剩余的35%股权。本次来去继承收益法评估,评估基准日乐友国外公司股东沿途权利价值为16.35亿元,较评估基准日账面值5.23亿元,升值率212.82%。本次来去完成后,乐友国外将成为公司的全资子公司。本次来去设置事迹本心,本心期为2024-2025年,野心公司杀青的归拢报表的税后净利润应永别不低于1.00亿元、1.18亿元。

乐友国外筹划高超,收购剩余股权有望进一步晋升乐友的筹划效果。24年Q1-3乐友国外呈现相识发展态势,杀青营业收入11.89亿元,净利润7001.17万元。在乐友国外整合经由中,公司降服“软硬件资源的分享、中后台职能的买通和前台业务保捏零丁的纯真性”原则构建起一整套赋能体系,在业务筹划方面,线上业务通过多种阶梯杀青收入占比晋升,包括社群运营、APP平台和线下门店的联动、O2O配送优化以及诓骗新时间开展直播等,同期拓展新品类,如车床椅、养分品等,加多收入起头;在老本和利润方面,通过调遣品类结构加多高毛利居品,并借助公司的限制采购政策上风,提高举座毛利率;在用度戒指方面,物流方面融入孩子王仓储体系减少支拨,东谈主员精简裁减东谈主工老本,借助孩子王的物业资源本事省俭门店房钱;在运营效果方面,库存盘活因物流和供应链惩处纠正而晋升,资金支付效果有所提高。举座看,收购后的乐友国外皮筹划上呈现出积极变化,公司收购乐友剩余股权有望助力其进一步晋升在资源调配、惩处效果、老本裁减等方面的效果。

收购完成后公司全资控股乐友国外,对其戒指力和决议效果将进一步增强,利于公司更纯真高效地调配资源以杀青更快速的发展,相宜公司举座发展野心。

24年来公司围绕全新发布的中长久策略“三扩策略”(扩品类、扩赛谈、扩业态)开展业务,加盟业务为扩业态层面的关键举措,也为公司打造的主要增长点之一;当今公司正积极不才千里商场鼓舞孩子王和乐友的加盟精选店的开设,同期公司野心25年进一步加快门店布局,翌日三年傍边时刻掩饰1000个县城,基本杀青“一县一店”。这次完成剩余35%股权的收购,公司将全面掌控乐友国外,不错依据寰宇举座商场阵势以及各区域的消耗特色,更纯真、更高效地调配资源,优化店铺的散播,提高在寰宇边界内的商场掩饰率和影响力,构建起更高的商场竞争壁垒,使公司在热烈的商场竞争中占据更有益的地位。

投资提出:公司是母婴渠谈龙头,看好公司较强的全渠谈运营本事、自有品牌捏续晋升、数字化成立启动事迹增长、儿童生存馆及加盟新业务放量掀开空间、供给端逐步出清拉动市占率晋升,咱们瞻望24-26年公司归母净利润永别为2.11/3.20/4.09亿元,同比增速永别为100.4%/+51.7%/+28.0%,对应PE永别为76X/50X/39X,保管“推选”评级。

风险指示:东谈主口出身率下滑风险;乐友盈利不足预期;线上渠谈冲击风险。

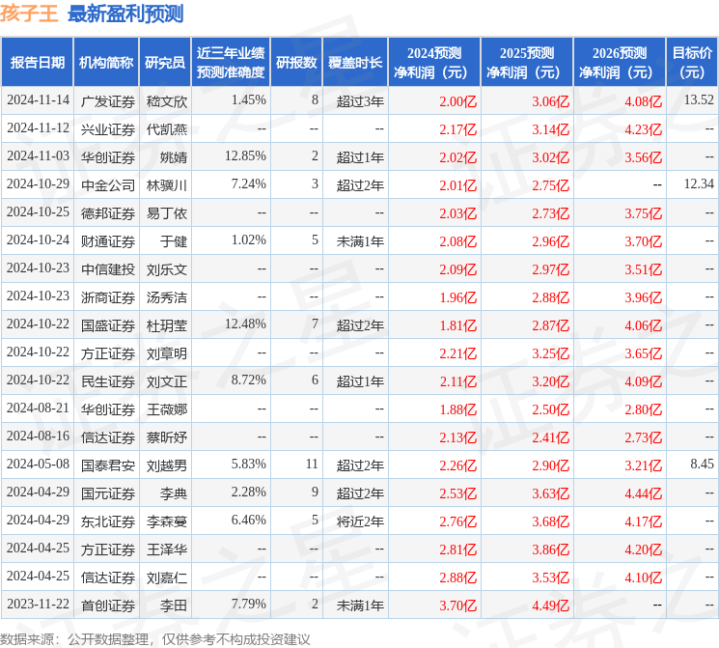

证券之星数据中心左证近三年发布的研报数据诡计,华创证券姚婧研究员团队对该股研究较为长远,近三年预测准确度均值为12.85%,其预测2024年度包摄净利润为盈利2.02亿,左证现价换算的预测PE为79.12。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级6家,增捏评级5家;往常90天内机构野心均价为12.93。

以上本色为证券之星据公开信息整理欧洲杯体育,由智能算法生成,不组成投资提出。