“存量房贷降到些许你才不提前还贷?”这是最近酬酢集聚上浅薄被接头的话题。

新址利率一降再降。据瑞银方面估算,如今,新址房贷利率仅3.3%,而存量房贷利率平均达逾4.1%。80个基点的差距下,存量房贷高位站岗者“绷不住了”。

与此同期,大行房贷范畴缩水、个东谈主住房贷款不良率昂首。近期,市集对于存量房贷降息的接头再起,有讯息称,存量按揭客户有望与银行重新协商房贷利率。

9月5日,对于招商银行APP北京地区开动测试“存量房贷利率疗养”功能的讯息,也引起不少存眷。对此,招商银行方面暗示,网传该行APP截图中的“存量房贷利率疗养”是旧年上线的功能,针对的是上轮房贷利率疗养业务的办理,并非面前市集接头的本轮房贷利率疗养。

还有讯息称,也不错将现存按揭贷款径直转入其他银行,并重新矍铄按揭条约。据称,该有筹画可能对首套和二套王人适用,初次下调可能发生在改日几周内。

瑞银大中华金融行业接洽运用颜湄之预测,央行或在数月后下调存量房贷利率。

但存量房贷降息,压力与能源并存,首当其冲的即是负担银行息差。招商银行行长王良日前明确暗示,该战术还莫得得到说明,淌若落地将对银行业的存量按揭利率带来一定负面的影响。

百万房贷有望少还12万

事实上,存量房贷裁汰并不是簇新事。在旧年9月,存量房贷利率依然进行过一次协调疗养。

那时的战术主要面向存量首套房,要求存量房贷下调后的LPR加点弗成低于披发时的城市下限。央行指出,战术实施首周有98.5%合乎条目的存量首套房贷利率完成下调,悉数4973万笔、21.7万亿元东谈主民币、平均降幅73BP,即住户每年减少偿付1584亿元。

按照央行发布的《2023年第四季度中国货币战术推行叙述》,甘休2023年底,已有逾越23万亿元存量房贷的利率完成下调,疗养后加权平均利率是4.27%。

淌若具体到借款东谈主,按照100万元按揭贷款、等额本息还款诡计,存量按揭利率下调70bp,估算可裁汰借款东谈主月供约400元,从简月供和总还款额约5%。

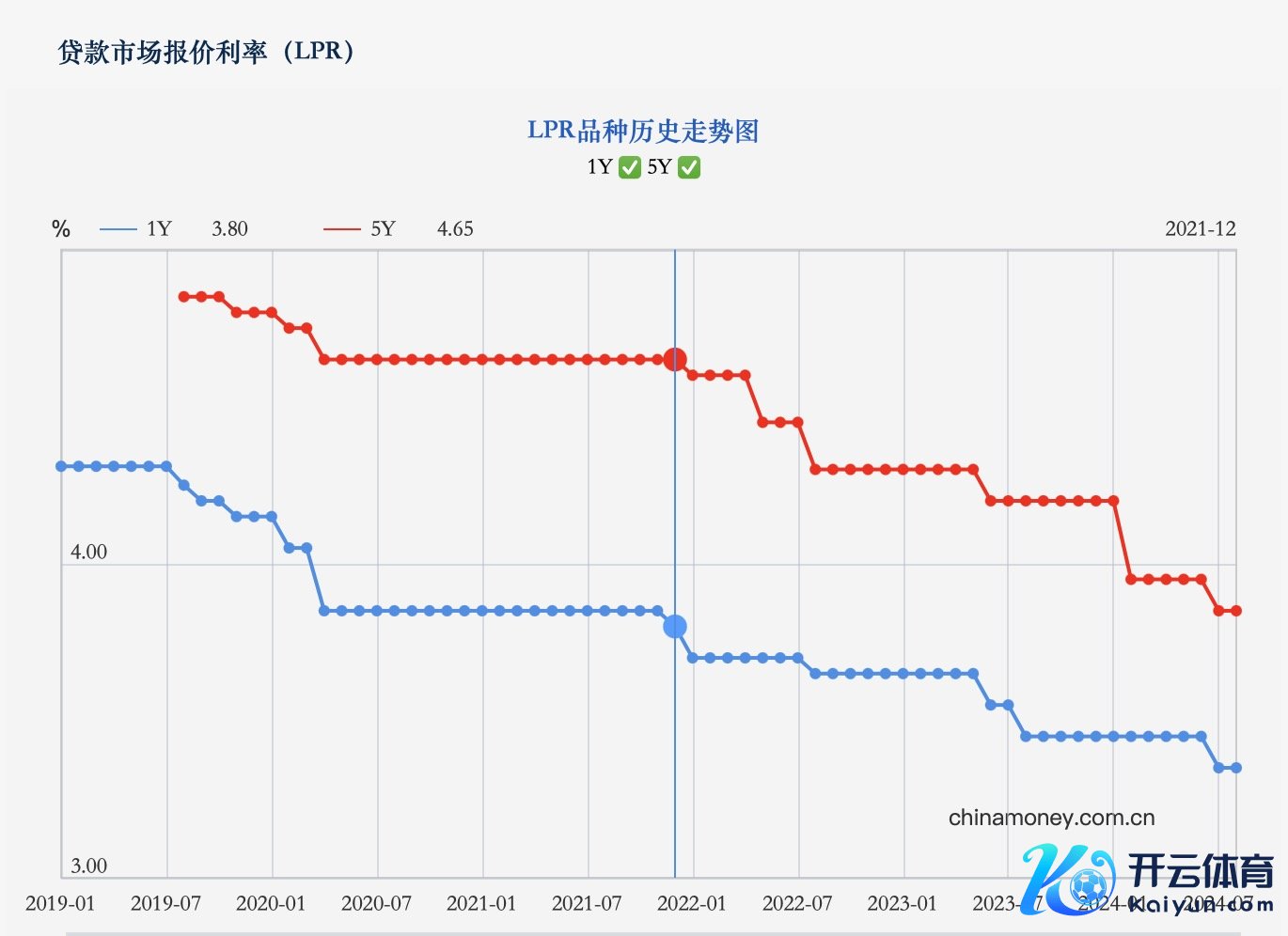

执续走低的贷款市集报价利率。(图源:央行官网)

若新一轮存量房贷降息落地,可能会降些许?

开源证券首席宏不雅分析师何宁在摄取期间财经采访时以为,若调降存量房贷利率,潜在空间或2倍于2023年9月。具体的操作可能触及两方面,一是面向存量非首套房、雷同于2023年9月的补降,存量非首套房贷范畴约15.8万亿元,按50-75BP诡计,则住户每年减少偿付788亿元-1182亿元。

第二种可能性,即跟进“517新政”。本年5月17日取消房贷利率下限后,二季度加权平均房贷利率赶快下落24BP,而存量房贷并未享有,该部分若按30-40BP诡计,则住户每年减少偿付1134亿元-1515亿元。

淌若假定一谈按揭贷款利率通过转按揭和自主疗养的样式下调至新披发利率水平,中金研报估算,存量按揭利率平均下调约60bp,估算减少借款东谈主利息开销每年约2400亿元。

按照100万元按揭贷款、30年期等额本息还款诡计,存量按揭利率下调60bp估算可裁汰借款东谈主月供约340元,总还款额大致能省下12万元。

房贷降息博弈

上海首席经济学家金融发展中心副主任刘煜辉近期暗示,中国应该大幅度地裁汰存量房贷(38万亿元)的利息水平, 致使扫数不错与10年期和30年期的始终国债利率绑定。因为中国莫得完备的个东谈主停业轨制,与国外上通行作念法相比,中国的银行承担的风险本体上是要小许多的。

但是,备受期待的入款房贷降息念念要落地,还存在不少压力。

国盛金融接洽团队预测,若存量房贷利率下调,预测本体降幅将小于45bps,对银行息差产生约6bps的负向影响,对净利润增速影响约-5.3%。

净息差,一般用以揣测银行滋生金钱的收货身手,也即是收货的身手,是银行中枢的效益性宗旨之一,而净息差裁汰,则意味着银行从传统存贷业务中得回的利润在执续减少。

近期,银行净息差闲隙止跌,但仍处历史最低水平。甘休2024年6月末,42家A股上市银行的平均净息差为1.64%,较上年末下落了0.14个百分点,共30家A股上市银行净息差低于1.8%的“警戒线”。

不外,中金研报以为,固然存量按揭利率的可能疗养对银行息差变成影响,但假定欠债资本同步疗养,预测对于息差的总体影响是中性的。

“本体上,即使不疗养存量按揭利率,住户可能仍在通过提前还贷、或者是通过计议耗尽贷置换等风景对银行息差变成压力。”研报称,息差能否企稳,根底上取决于住户是否通过偿债压力裁汰杀青信贷需求的改善。

提前还贷的景色“风靡”近一年,按揭早偿率仍位于14%傍边的高位,还可能存在使用耗尽和计议贷置换按揭的空间。在提前还贷压力较大的情况下,疗养存量房贷利率在一定进度上对银行和借款东谈主来说是“双赢”,也能开释更多耗尽活力。

但若磋议“转按揭”,银行要濒临的压力好像更大。

转按揭,简单来说,是将现在房贷换成其他银行利率更低的房贷。颜湄之猜度,若允许按揭贷款东谈主自行一样银行,就会刺激竞争,可能会把银行的按揭利率拉得更低,或跌至2.1%-2.3%,对银行利润影响严重。她预测,现在不会扫数绽开一样按揭,但若最终要市集化的话,折服会朝着此地方发展。

招商银行行长王良日前在功绩发布会上暗示,招行还莫得接到宏不雅按揭措置部门,东谈主民银行或者国度金融监督措置总局的看法,也莫得征求过银行看法。“这方面战术推出的话,对银行业的存量按揭利率带来一定负面的影响。宏不雅措置部门会作念好充分论证和接洽,推出这么的战术。”王良暗示。

广东省城乡筹画院住房战术接洽中心首席接洽员李宇嘉冷落,尽可能一次性降到中始终如期入款利率的水平,让住户变成按揭仍旧是低利率、普惠利率的不雅感和印象,进而减少提前还贷,饱读动按揭买房。

“尽管此举可能裁汰银行利率,但不错减缓提前还贷和不肯意贷款的场地。把贷款增量作念起来,即便利率低了,总利润亦然不变的,况兼资金资本也下落了。对商品房销售的影响,趋势上无法扭转,但斜率上不错缓解下滑。”李宇嘉对期间财经说。

对于借款东谈主来说,比起期待存量房贷利率的疗养,现在更践诺的风景好像是“商转公”。

近期,已有山东青岛、江西赣州、安徽宣城等近30个城市的住房公积金中心发布“商转公”战术,借款者可字据关系律例,将部分或一谈商贷一样成公积金贷款。

以商贷利率3.95%为例,公积金贷款首套利率为2.85%,遴荐等额本息贷款60万元、期限30年,“商转公”后,公积金贷款月供比生意贷款减少365.88元,一年精打细算4390元,30年将精打细算13.17万元。

现在,北上广尚未跟进“商转公”战术。本年5月,广州住房公积金措置中心曾在恢复住户问询时暗示开云体育(中国)官方网站,现在国内开展“商转公”业务的城市除深圳,基本均为体量较小的城市,北京、上海均未开展此项业务。